La méthode directe de répartition des coûts est une technique utilisée par les entreprises pour attribuer directement des coûts à des objets de coûts ou à des activités spécifiques. Contrairement à la méthode progressive, c’est une approche simple qui offre simplicité et transparence dans l’attribution des coûts. Cependant, elle ne prend pas en compte les coûts indirects associés à d’autres activités ou départements.

Exemple de méthode directe de répartition des coûts

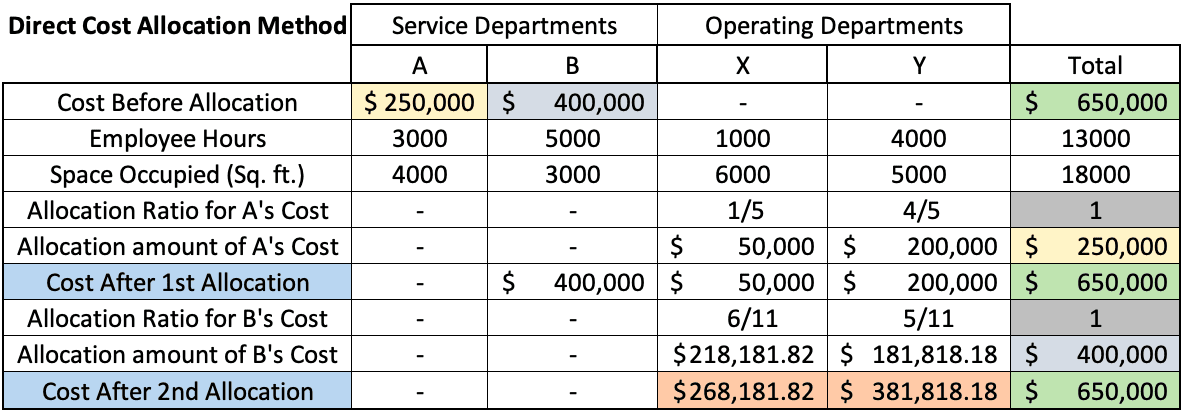

Exemple:

La société XY utilise la méthode directe pour imputer les coûts de ses services aux services opérationnels. Elle dispose de deux départements de service et de deux départements d’exploitation.

Requis: Attribuez le coût des départements de service (A, B) aux départements opérationnels (X, Y) en utilisant la méthode directe.

Solution: (voir l’image ci-dessous pour plus de détails)

Avantages de la méthode directe de répartition des coûts

a) Simplicité :

La méthode directe de répartition des coûts est relativement simple à comprendre et à mettre en œuvre, ce qui facilite la compréhension et l’application par les managers et les employés.

b) Transparence :

La méthode directe assure la transparence dans la répartition des coûts, ce qui peut faciliter la prise de décision et l’identification des opportunités de réduction des coûts.

c) Précision des coûts directs :

La méthode directe attribue avec précision les coûts directs, tels que les matériaux et la main-d’œuvre, car leur relation avec l’inducteur de coûts est généralement plus directe et plus facilement mesurable.

d) Efficacité :

La méthode directe est généralement plus efficace que d’autres méthodes complexes de répartition des coûts, ce qui permet d’économiser du temps et des ressources.

e) Utile pour les structures de coûts simples :

La méthode directe fonctionne bien lorsque la structure des coûts est relativement simple, offrant une solution de répartition adaptée et efficace.

Conclusion:

La méthode directe de répartition des coûts offre une approche simple pour attribuer des coûts aux objets de coûts en fonction de la relation de cause à effet, mais elle ne tient pas compte des coûts indirects associés à d’autres activités ou départements. Les entreprises doivent examiner attentivement sa pertinence en fonction de leurs besoins spécifiques.

{kind=link}